Pohledem analytika - Horké srpnové dny přinesly na akciové trhy nepříjemné ochlazení. Jen v průběhu minulého pátku a tohoto pondělí totiž americký index S&P500 ztratil 3,4 %, k čemuž přispěla slabší data ze Spojených států, podle kterých se americká spotřebitelská důvěra propadala již druhým měsícem v řadě. Oddechový čas si pak vybraly také akcie v Evropě, které se rovněž ponořily do červených čísel.

Výprodej v USA a Evropě však nebyl nic v porovnání s tím, co se v poslední době děje v Číně. Hodnota tamního akciového indexu Shanghai Composite (SHCOMP), totiž jen během čtyř dnů klesla o těžko uvěřitelných 11,3 %. Z toho jen během pondělka shanghaiský index odepsal ze své hodnoty 5,8 %, což byla jedna z jeho nejvyšších jednodenních ztrát v historii.

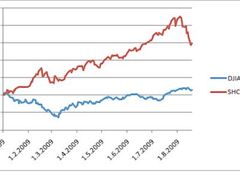

Pokud čtenáře ani toto číslo nijak nezaujalo, nechť se podívá na graf pod tímto textem. Cena čínských akcií totiž padá nepřetržitě již poslední dva týdny, během kterých se hodnota SHCOMP snížila o 21 %.

Jak je vůbec něco takového možné, když ze všech stran přicházejí informace o stabilizující se světové ekonomice a konkrétně z Číny pak o hospodářském růstu, který by měl v roce 2009 přesahovat metu devíti procent?

Odpověď je jednoduchá. Čínská ekonomika se veze na bublině, která jednoho dne bude muset splasknout a obchodníci to velmi správně tuší.

Z výše uvedeného grafu je velmi dobře patrné, jak dramatickým růstem si cena akcií v Číně od začátku roku prošla, v porovnání s akciemi ve Spojených státech. Zatímco ještě začátkem srpna byly akcie v USA výše o 8 %, v Číně rostly o celých 90 %. V té samé Číně, která přitom ještě donedávna tolik závisela na zahraniční poptávce, jejíž výpadek měl tuto ekonomiku významně zasáhnout.

Vláda řekla ne

Nebýt státních zásahů, čínská ekonomika by si v současnosti procházela výrazným útlumem, který by ji pomohl přizpůsobit se nové situace ve světě. Špatné investice by byly s pomocí recese zlikvidovány, uvolněný kapitál přesunut do projektů, které by lépe reflektovaly spotřebitelskou poptávku, a po čase by ekonomika mohla opět nastoupit cestu zdravého ekonomického růstu. Čínská vláda však řekla ne a rozhodla o tom, že žádnou případnou recesi nepřipustí. Mohla by totiž velmi podkopat její dosud silnou pozici.

Lék na hrozící krizi našla, stejně jako západní země, v kombinaci fiskální a monetární expanze. Již koncem minulého roku bylo v Číně rozhodnuto o tom, že vláda vyčlení částku ve výši čtyř bilionu yuanů ( 15% HDP) na podporu domácí poptávky.

Ještě daleko větší injekce však přichází z bankovního sektoru pomocí úvěrové expanze. Jen za prvních sedm měsíců totiž čínské banky rozpůjčovaly 8 bln. yuanů, což je již nyní o 3 bln. více, než za celý minulý rok. Masivní nárůst nových úvěrů přitom byl vyvolán třemi faktory. Výrazným snížením úrokových sazeb, zrušením kvót na poskytování úvěrů a v neposlední řadě politickými tlaky, které jsou v čínském bankovním sektoru velmi silné. Čtyři největší domácí banky totiž stále vlastní stát.

Výsledkem této politiky nemohlo být nic jiného než okamžitý hospodářský boom. Výpadek zahraniční poptávky byl nahrazen poptávkou domácí a prudkým růstem nových investic, které se v červenci meziročně zvyšovaly v městských částech až o 35 %. Ohromná zásoba nových peněz se začala přetavovat v nové úvěry, a to bez ohledu na to, že všude kolem vrcholila celosvětová krize a čínský export kolaboval.

Banky pod vládní taktovkou

Zatímco každý rozumný bankéř by v tomto prostředí dvakrát zvažoval, zdali poskytne úvěr, čínské banky nyní pod vládní taktovkou úvěrují zcela bezhlavě. Peníze, které ekonomika nedokázala vstřebat, pak končí jako živná půda pro spekulace na domácím akciovém trhu, kde cena akcií strmě stoupala. Další pomáhají živit bublinu na trhu s nemovitostmi, jejichž ceny začaly opět stoupat.

To co se však nyní zdá jako lék na krizi, může velmi brzy jednou velkou krizí skončit. Čínský boom není zdravý a jeho následky mohou být fatální. Tamní banky si totiž zadělávají na stejný problém, jaký mají v současnosti banky v USA a v Evropě, jejichž knihy jsou přeplněny nekvalitními (toxickými) aktivy. Za ty bankovní sektor v západních zemích vděčí monetární expanzi v USA i v Evropě, která vypukla v letech 2001 až 2004, kdy byly úrokové sazby sníženy na rekordní minimum. V Číně však může být celá situace ještě násobně horší, protože intenzita, se kterou tamní úvěrová expanze probíhá, snese jen těžkého srovnání.

| Čtěte také: V Číně se už prodává více aut než v USA Čínská ekonomika je jako z jiného světa. Zrychlila růst Čína hromadí devizové rezervy raketovou rychlostí |

Čínské vládě se proto i přes oslnivé výsledky růstu HDP problém nejenže nepodaří vyřešit. Naopak jej v konečném důsledku ještě více prohloubí. V momentě, kdy se úvěrová expanze zpomalí a růst cen bude tlačit na zvýšení úrokových sazeb, začne se celá řada těchto investic ukazovat jako neživotaschopná, stejně jako svého času v USA. Banky ještě více omezí poskytování půjček, což následně může celou čínskou ekonomiku velmi bolestivě zasáhnout.

Čínská vláda samozřejmě může kdykoliv banky od špatných úvěrů očistit. Zdrojů na to má díky extrémní spořivosti svých občanů dostatek. Náklady však neponese nikdo jiní než ti, kterým se svou současnou politikou snaží údajně pomáhat.

Podobný postup v boji s krizí, i když daleko menším měřítku, přitom zvolily také Spojené státy a Evropa. Také zde se vlády snaží stimulovat ekonomiku fiskální expanzí. Také v těchto zemích centrální banky snížily úrokové sazby na historické dno a nutí banky úvěrovat za každou cenu. A i v těchto zemích bude po krátkém růstu následovat bolestivý pád. Recese totiž není nepřítelem ekonomiky. Je to její přirozený obranný mechanismus, kterým se co nejrychleji vrací k rovnováze, ze které byla fiskální a monetární manipulací uměle vykolejena. Recese je pouze nepřítelem politických elit. Odhaluje totiž jejich neschopnost jakkoliv řídit ekonomiku.

| Jaroslav Brychta autor je analytikem společnosti X-Trade Brokers |