Praha – Z čistě účetního pohledu se může rok 2013 stát nejúspěšnějším rokem bank z pohledu hypoték.

Nový odhad Hypoteční banky říká, že v první polovině roku 2013 banky poskytly nové hypotéky v celkovém objemu přesahujícím 70 miliard korun. Loni za stejné období půjčily 60 miliard a na konci roku 2012 to bylo druhý "nejvydatnější" rok v historii s celkovými 121,6 miliardami na hypotékách pro fyzické osoby.

Rekord přitom drží rok 2007, kdy banky poskytly občanům nové hypoteční úvěry za celkem 142 miliard korun. Pokud novým hypotékám vydrží současné tempo, může být rekord „v ohrožení“.

„Pokud se zásadním způsobem nezmění rostoucí zájem lidí o hypotéky, tento náš odhad (70 miliard za první pololetí) bude s největší pravděpodobností překročen. Přispěje k tomu patrně i rozhodnutí těch klientů, kteří s pořízením vlastního bydlení váhali, ale nyní díky stabilním cenám nemovitostí, velmi příznivým úrokovým sazbám, ale i třeba akčním nabídkám developerů své rozhodnutí urychlili,“ říká Jan Sadil, generální ředitel Hypoteční banky.

Excelentní podmínky

Přečtěte si také:

- Levné hypotéky si jistíme na pět let. Delší nechceme

- Rekord: Úroky u hypoték poprvé klesly pod tři procenta

- Risk s pohyblivou sazbou hypotéky ušetřil desítky tisíc

- Proč banka vyhrála spor o poplatek? Známe podrobnosti

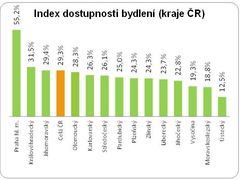

Jeho slova o dostupnosti bydlení potvrzují i výpočty společnosti Golem Finance. Ta indexem dostupnosti bydlení měří, jak velkou část čistých příjmů domácnosti (podle statistik ČSÚ) ukrojí splátka průměrného hypotečního úvěru odpovídající průměrné ceně bytu. V případě typické hypotéky se 70% poměrem výše úvěru k hodnotě nemovitosti v červnu hodnota indexu zůstala na úrovni 29,3 procenta, tedy jen o 0,3 procentního bodu nad dosavadním rekordem. Znamená to, že republikový průměr je takový, že jedna měsíční splátka nyní ukrojí necelou třetinu čistých rodinných příjmů.

„Přeloženo z řeči čísel, kombinací rekordně nízkých úrokových sazeb a bytů po cenové korekci se nacházíme v období s excelentními podmínkami pro pořízení vlastního bydlení,“ komentuje výsledek Libor Ostatek, ředitel Golem Finance.

Průměr indexu výrazně zvedá hlavní město, když zde jeho výše dosahuje úrovně 55,2 procenta - to znamená, že průměrná pražská rodina za splátku hypotéky bytu vydá více jak polovinu čistých příjmů. Naopak v Ústeckém kraji tato hodnota nedosahuje ani na celých 13 procent.

Návrat do průměru

Propadu indexu k minimálním hodnotám, stejně jako k růstu celého hypotečního byznysu, výrazně pomáhají rekordně nízké úrokové sazby u hypotečních úvěrů. Pokračující ekonomická stagnace a rostoucí konkurenční boj bank srazily průměrnou realizovanou sazbu již pod hranici tří procent. Poslední známá hodnota hypoindexu tak v květnu činila 2,96 procent.

Samotný růst hypotečního byznysu v posledních dvou letech ale není tak čistý a pro banky ryze radostný, jak by mohla naznačovat v úvodu textu předložená čísla. Zatímco v rekordním roce 2007 podíl refinancovaných hypoték tvořil jednotky procent, nyní se podle různých odhadů pohybuje mezi čtvrtinou a třetinou celkového trhu.

I když vezmeme spodní hranici a aplikujeme ji na výsledek minulého roku, tak zjistíme, že objem skutečně nových hypoték se pohybuje někde kolem hranice 90 miliard. To je průměrný výsledek, který mnohem více koresponduje s pokračujícím propadem tuzemského stavebnictví. To naposledy v květnu spadlo meziročně o 15 procent a celková produkce je o třetinu menší, než jaká byla před krizí.