Praha - Konkurenční boj bank o nové klienty a také o padesát tisíc lidí, kterým letos končí fixace hypotéky, přineslo příjemný výsledek: Úrokové sazby jsou nejlevnější za dva roky, rozšířila se také nabídka alternativních druhů hypoték.

Řada klientů má tak reálnou a ještě na začátku roku nečekanou šanci získat sazbu hluboko pod pět procent. Na ty odvážnější nebo lépe informované dokonce čeká i sazba pod čtyři procenta.

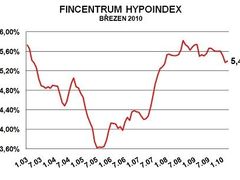

Průměrný úrok hypoték uzavřených letos v březnu dosáhl 5,41 procenta. Statistika Fincentrum Hypoindex přitom počítá se skutečně uzavřenými obchody - tedy reálnými údaji z trhu, nikoliv se sazbami uváděnými v reklamních nabídkách, které jsou pro mnoho klientů v praxi nedostupné.

Oproti loňským sazbám nad 5,6 % jde sice o výrazné snížení, nicméně v porovnání s letošním únorem průměrná sazba mírně stoupla. "Nepatrné zvýšení v naší statistice o čtyři setiny procentního bodu je dáno především růstem počtu hypoték na výstavbu, u kterých jsou hlavním kritériem pro klienty při výběru banky spíše podmínky čerpání než celková nákladovost," vysvětluje vedoucí analytik společnosti Fincentrum Josef Rajdl.

Ohlasy čtenářů Aktuálně.cz i hypotečních makléřů ukazují, že dosavadní klienti s dobrou platební historií mohou získat sazby i hluboko pod oficiálně uváděnými čísly, a to nejen od konkurence, ale mnohdy také od dosavadní banky.

Poznámky:

o Česká spořitelna: Sazby moho začínat už na 4,49 % p.a. pro klienty s Ideální hypotékou, kteří čerpají úvěr do tří milionů korun alespoň na 20 let s pětiletou fixací a při pojištění schopnosti splácet.

o ČSOB: Minimální úrokové sazby platí pro klienty s účtem ČSOB (bez něj o 0,15 p.b. více) a zároveň s dvěma ze tří pojištění u ČSOB Pojišťovny (bez nich o 0,1 p.b. více)

o GE Money Bank: Sazba "od" je platná pro úvěr nad dva miliony korun, podmínkou je současně účet Genius a pojištění schopnosti splácet; výše úvěru jen do 80 % LTV

o mBank: Úrokové sazby jsou garantované, nikoliv "od"; výše úvěru jen do 80 % LTV

o UniCredit Bank: Sazby pro hypotéku Individual; vztahují se na nově poskytnuté úvěry, podmínkou je pojištění proti neschopnosti splácet a vedení osobního konta UniCredit Bank s kreditní kartou.

o Volksbank: Výše úvěru jen do 80 % LTV. U tříleté fixace začínají sazby na 4,49 % p.a., ale jen při splatnosti do 10 let.

o Wüstenrot hypoteční banka: Sazba v prvním řádku je minimální, ve druhém garantovaná.

"Čím dál tím více bank už se k dosavadním dobrým klientům chová logicky - tedy lépe než k těm novým a neznámým. Doba, kdy vám vaše banka nabídla pro další fixaci horší úrok než novým zájemcům, už je v řadě případů minulostí," shrnuje své zkušenosti nezávislý finanční poradce Jan Souček.

Rozdíly mezi fixacemi se zmenšují

Největší zájem mají lidé o úrokovou sazbu zafixovanou na pět let. Tuto variantu si v březnu zvolilo 58 procent klientů. Podíl tříletých fixací klesl podle Fincentrum Hypoindexu na necelých 28 procent.

Potvrzuje se také trend, na který Rajdl upozornil už v březnu - sazby jednotlivých fixací se přibližují. Březnová průměrná sazba u hypoték s pětiletou fixací činila 5,38 %, u jednoleté fixace 5,47 %, přičemž ještě v polovině loňského roku byl rozdíl mezi těmito fixacemi více než půl procentního bodu.

Jaro plné akčních nabídek

Kromě standardních sazeb, uvedených v tabulce, lze u řady bank získat další slevy. Některé o nich informovaly veřejně, jiné si je schovávají jen pro bonitnější zájemce. Připomeňme si ty inzerované:

Na začátku dubna zlevnila Česká spořitelna, a to o 0,2 procentního bodu u pětileté fixace. Společně s již existujícím zvýhodněním tak nabízí klientům sazby od 4,49 procenta, což je oproti standardní nabídce levnější o 0,6 procentního bodu.

Hypoteční banka a ČSOB nově sleví 0,1 procenta z úrokové sazby za každý započatý milion korun hypotečního úvěru, maximálně však 0,4 bodu. Tuto nabídku lze kombinovat se standardními slevami pro klienty, kteří si nechají posílat výplatu na běžný účet u ČSOB nebo Poštovní spořitelny a zároveň si k hypotéce objednají dvě ze tří možných pojištění u skupiny ČSOB. Oficiální sazby hypoték pro nové klienty - při úvěru do 70 procent hodnoty zastavené nemovitosti - tak nyní začínají na 4,69 procentech.

Komerční banka snížila u hypoték do 85 % hodnoty zastavené nemovitosti a tří- či pětileté fixaci sazby o 0,24 procentního bodu, nyní je nabízí od 4,65 % p. a. Šanci mají zájemci při podání žádosti mezi 1. a 30. dubnem a současně při uzavření smlouvy do 30. června. Výrazněji zlevnily stoprocentní hypotéky s pětiletou fixací, a to o 0,59 procentního bodu na 5,50 procenta.

GE Money Bank snížila sazby o 0,3 procentního bodu, u tří- a pětileté fixace tak začínají na 4,69 % p.a., jednoleté na 5,09 %. Zákazníkům, kteří o hypotéku zažádají do 30. června a smlouvu podepíší do 31. srpna, nebude banka navíc účtovat vstupní poplatek za zpracování úvěru, který činí až 25 tisíc korun. Tento poplatek však dočasně neúčtuje ani řada jiných bank a například mBank či Raiffeisenbank jej už dříve zrušily úplně.

mBank snížila sazby u hypoték s variabilním úrokem. U nejlevnějších, určených na maximálně polovinu hodnoty nemovitosti (do 50 % LTV), zlevnila z 4,35 % na 4,24 % při sjednání životního pojištění a z 4,50 % na 4,39 % bez tohoto pojištění. mBank je jednou z mála, která v nabídce zveřejňuje garantované sazby, tedy nikoliv "od".

Raiffeisenbank od 26. dubna snižuje sazby až o 0,45 procentního bodu (z toho 0,2 % činí časově neomezené snížení pro nejlepší klienty, dalších 0,25 % pak sleva pro všechny klienty s výjimkou jednoleté fixace, druhá sleva je omezena do konce června. "Klienti, kteří u nás mají účet nebo s námi například spoří či investují, mohou získat ještě výhodnější sazbu od 4,54 procenta," říká produktový manažer Raiffeisenbank Jan Bureš.

Zvýhodněné podmínky nabízí klientům také LBBW Bank. Nabídka platí při podání žádosti o hypotéku do 30. května letošního roku, přičemž musí jít o úvěr v hodnotě minimálně dva miliony korun s fixací sazby nejméně na čtyři roky. Klienti získají sníženou úrokovou sazbu až o 0,3 procentního bodu v závislosti na výši úvěru. Sazby tak začínají na 4,59 procenta.

Volksbank snížila sazby u standardních hypoték, nově tak začínají na 4,49 procenta ročně při tříleté fixaci, splatnosti do 10 let a úvěru do 80 procent zástavní hodnoty nemovitosti. Při vyšší než desetileté splatnosti začínají sazby tříletých fixací na 4,89 procenta a pětiletých na 4,99 procenta. Současně banka sleví polovinu ze "vstupního" poplatku za zpracování hypotéky.

Wüstenrot hypoteční banka zlevnila hypotéky s fixací od jednoho do pěti let. Minimální sazby se tak nyní pohybují od 4,34 procenta ročně u jednoleté fixace do 4,79 procenta u pětileté. Nejvíce zlevnily hypotéky do 85 procent zástavní hodnoty nemovitosti s dobou splatnosti až 30 let, a to až o 0,7 procentního bodu.

Oberbank nabízí akční úrokovou sazbu 4,6 % pro jednoletou fixaci, u refinancování pak inzeruje sazbu 4,70 % pro tříletou fixaci.

Zkusíte spořicí hypotéku, nebo risknete pohyblivý úrok?

Vedle nižších sazeb čekají na zájemce i nové druhy hypoték. Možnost pohyblivé úrokové sazby nebo takzvané spořicí hypotéky sice nejsou na českém trhu úplnou novinkou, dosud je však nabízelo jen minimum bank.

Obě varianty míří hlavně na finančně gramotnější klienty. Spořicí (offsetová) hypotéka se vyplatí lidem, kterým na běžném účtu pravidelně zbývají volné peníze, variabilní úrok je pak ideální pro ty, kteří pravidelněji sledují dění na finančním trhu. V obou případech lze ušetřit přinejmenším stovky korun měsíčně.

Variabilní úrokovou sazbu nyní v různých variantách nabízí (podle dostupných informací) pět bank - UniCredit, mBank, Hypoteční banka, Oberbank a Raiffeisenbank. Nejnižší sazbu lze momentálně získat u první zmíněné, a to 3,63 % p. a. při současném pojištění schopnosti splácet.

Měsíční splátka variabilních hypoték se odvíjí od úrokové sazby na mezibankovním trhu PRIBOR, navýšené o pevně danou sazbu ("marži" a "náklady" banky). Zatímco vývoj sazby PRIBOR určuje trh a může se měnit každý měsíc nebo čtvrtletí, výši přirážky buď banka nemění vůbec, nebo jen jednou za několik let.

Jestliže sazby PRIBOR výrazně vzrostou a přestanou být pro klienta výhodné, může přejít na klasickou fixaci. Další možností je mimořádné (předčasné) splacení úvěru či odchod k jiné bance (refinancování), za což si ale například UniCredit účtuje poplatek jedno procento z mimořádné splátky, při refinancování z celého zbytku jistiny (bez úroků).

| Čtěte podrobněji: Na trh vstupuje Převratná hypotéka. Láká na nízký úrok |

Ještě méně rozšířené dosud byly takzvané offsetové hypotéky. Jako první s ní v polovině roku 2008 přišla mBank v podobě takzvaného bilančního mechanismu. Nyní ji začala nabízet i Raiffeisenbank.

Tato novinka kombinuje hypotéku a spořicí účet. "Kolik máte v bance uloženo, tolik vám banka odečte ze zůstatku jistiny úvěru, a o to budete mít nižší měsíční splátku," vysvětluje šéfredaktor webu Hypoindex.cz Petr Zámečník. Výhodu tedy mají lidé s vyššími vklady na účtu. Spořicí hypotéka je pro ně atraktivnější než termínovaný vklad, a to i za cenu vyšší úrokové sazby než u klasické hypotéky.

| Čtěte podrobněji: Výhodnější než spořicí účet. Poznejte novou hypotéku |

Od podzimu 2008, kdy do chování bank razantně vstoupil vliv finanční globální krize, nepřišly v oblasti hypoték s prakticky žádnou inovací s vyšší přidanou hodnotou pro klienty. Probíhal spíše opačný proces - banky omezily půjčky na celou hodnotu nemovitosti či zpřísnily posuzování klientů," připomíná Libor Ostatek z makléřské společnosti Golem Finance. Po loňském roce, kdy trh s hypotékami klesl o více než třetinu, jsou teď banky opět odvážnější.

Jaké máte zkušenosti s jednáním bank ohledně hypoték? Nabídla vám stávající banka dobrou sazbu pro další období, nebo jste přešli ke konkurenci? Napište své zkušenosti do diskuze pod článkem nebo přímo autorovi článku.